Quizá estés aquí porque te gustaría ser nómada digital y vivir viajando por el mundo.

O, al menos, ser el dueño de tu tiempo y no tener que trabajar 40 horas a la semana en un trabajo que no te llena.

Eso de tener solo 25 días de vacaciones no te gusta mucho tampoco, ¿verdad?

Si es así, este artículo te encantará, porque voy a hablarte de una opción que te permitirá obtener ingresos pasivos sin mucho esfuerzo.

Voy a hablarte del crowdlending, una opción muy interesante donde invertir dinero y conseguir generar ingresos extra.

Quizá ya hayas escuchado el término alguna vez, y es que cada vez hay más plataformas de crowdlending y más inversores aplicando este estilo de inversión.

A continuación voy a contarte qué es exactamente esto del crowdlending y cuáles son sus ventajas y desventajas respecto a otros tipos de inversión.

Además, voy a contarte qué tal me ha ido a mí invirtiendo mi dinero en crowdlending y cuál es mi plataforma favorita.

¿Qué es el crowdlending?

Hasta hace poco, si alguien quería un préstamo debía acudir al banco o a un prestamista privado.

Lo mismo pasaba con las empresas cuando querían financiación.

Eso ya no es así, y ahí es donde interviene el crowdlending.

El crowdlending es un modelo de financiación colectivo en el que se juntan muchos inversores para prestar dinero a quien lo necesite, evitando así pasar por un banco.

Es un sistema conocido como p2p o peer to peer lending.

Como inversor, este modelo de financiación te permite prestar dinero a particulares y empresas a corto y medio plazo, obteniendo rentabilidades muy interesantes.

No hay que confundirlo con el crowdfunding.

El crowdfunding es una forma que tienen las empresas y personas de buscar financiación e inversores a través de ofrecer un porcentaje de la empresa o algún bien o servicio.

El crowdlending, en cambio, es una forma de prestar dinero a cambio de un interés preestablecido.

¿Por qué crowdlending y no otros tipos de inversión?

Hay muchos tipos de inversión, y algunos son sin duda mejores que otros.

Además, cada método tiene unas características especiales y siempre tienes que centrarte en escoger el que más se adapte a ti.

El crowdlending puede ser genial para alguien que quiere invertir poco dinero y obtener una alta rentabilidad, pero podría ser muy malo para alguien que no quiera arriesgar absolutamente nada.

Voy a contarte las ventajas y las desventajas del crowdlending, para que así puedas decidir si es una estrategia de inversión que se adapte a ti.

Como te he dicho antes, invierto una parte de mi dinero con este sistema, por lo que te hablo desde la experiencia.

1. Ventajas del crowdlending

Las personas que buscamos invertir sabemos que hay que poner a trabajar el dinero, que es una buena forma de tener ingresos pasivos.

Por ese lado, el crowdlending te ofrece muchas ventajas porque te abre un camino simple para empezar a obtener una alta rentabilidad poniendo tu dinero a disposición de otras personas.

Te cuento cuáles son los beneficios de esta forma de inversión.

A. Muy fácil

Casi todas las plataformas ofrecen un método de inversión automática, por lo que no tienes que dedicar ni un minuto a tus inversiones.

De hecho, desde que transferí el dinero a las plataformas en las que invierto y activé el autoinvertir no he tenido que hacer absolutamente nada más.

Además, no necesitas conocimientos para invertir tu dinero así, ya que es muy sencillo.

B. Alta rentabilidad

La rentabilidad esperada al invertir en crowdlending es muy elevada, con cifras entre el 11% y el 18% anual.

Comparado con otros sistemas de inversión, es una rentabilidad muy buena.

De hecho, con un 15% anual, por ejemplo, doblarías tu dinero cada 5 años.

Con los intereses tienes dos opciones. Puedes optar por cobrarlos y gastarlos, generando así ingresos pasivos que serán un sueldo extra. O puedes reinvertirlos, aprovechando así el interés compuesto y haciendo que tu dinero crezca más rápido.

C. La inversión mínima es muy baja

Invertir en bolsa requiere al menos 1.000 €, e invertir en inmuebles requiere decenas de miles (un poco menos si optas por invertir en habitaciones).

Eso puede frenarte, sobre todo si estás empezando a ahorrar.

En crowdlending puedes invertir incluso desde 1 €, por lo que cualquiera puede hacerlo.

Así, la diversificación es muy grande y puedes invertir en varias plataformas en lugar de tenerlo todo en una.

D. Muy versátil en cuánto al plazo de inversión

Si lo deseas, encontrarás plataformas que te permitan invertir a un plazo de 1 mes.

Yo prefiero invertir a un plazo algo mayor, de unos 12 meses, pero poder elegir es fantástico.

E. Bonos de bienvenida

En el crowdlending hay mucha competencia, por lo que muchas plataformas ofrecen suculentos bonos de bienvenida para nuevos usuarios.

Así da gusto empezar a invertir porque ya empiezas ganando un dinero extra.

2. Desventajas de este tipo de inversión

Todo no podía ser tan bonito, es normal que también tengas que tener en cuenta lo malo (o lo menos bueno) de hacer inversiones basadas en crowdlending.

A. El riesgo es más elevado que en otras inversiones

No hay duda, a mayor rentabilidad mayor riesgo.

El mayor riesgo que existe es el de impago, aunque muchas plataformas tienen una garantía de recompra que te ayudará en esos casos.

B. Muchas plataformas no son de España

Las plataformas extranjeras están reguladas pero no por los órganos españoles.

Además, al ser plataformas extranjeras no pasan datos a Hacienda y tendrás que encargarte de declarar manualmente los beneficios generados cada año.

Mi experiencia con el crowdlending

Empecé a invertir en crowdlending en febrero de 2019 y debo decir que por ahora estoy muy satisfecho con los resultados.

He llegado a invertir en 4 plataformas de crowdlending:

- Mintos.

- Urbanitae.

- Circulantis.

- Bondora.

Además, invierto en una plataforma de crowdfunding inmobiliario, una plataforma española llamada Urbanitae.

Por ahora, he obtenido una rentabilidad muy buena y no he tenido problemas con ninguna de las plataformas.

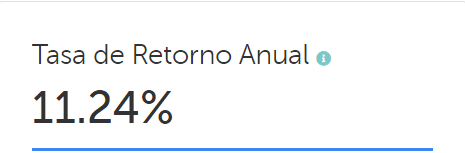

Mintos fue la primera plataforma en la que invertí y he obtenido casi un 8% en 8 meses. Eso equivale a entre un 11% y un 12% anual.

Una rentabilidad del 11,24% es fantástica.

Por ponerte un ejemplo, si invirtieras 10.000 € y obtuvieras un 12%, tendrías unos ingresos extra de 1.200 € al año, es decir, 100 € al mes… ¿No está nada mal verdad?

Las plataformas crowdlending más importantes

Hay muchas plataformas de crowdlending, tanto en España como en todo el mundo.

Voy a hablarte de las 6 más importantes y conocidas.

Si estás empezando a invertir en crowdlending quizá te cueste elegir con qué plataformas empezar, y es que la oferta es gigante.

Por ello, más adelante te hablaré de mi plataforma favorita.

1. Mintos

Mintos es una de las plataformas crowdlending más grandes de Europa, con ella puedes conseguir:

- Inversión en préstamos personales, hipotecarios, para vehículos y comercios.

- Rentabilidad media anual esperada del 12%.

- Inversión mínima de solo 10 € por préstamo.

Y además:

- Te regalan un 1% de todo lo que inviertas durante los primeros 90 días si te registras con una invitación.

- Te permite invertir de forma automática en préstamos con garantía de recompra.

Te adelanto que es una de mis favoritas. 😉

Bondora

Es una plataforma de crowdlending basada en p2p. Esto quiere decir que los préstamos que se conceden son entre particulares. Con ella obtendrás:

- Inversión en préstamos personales entre particulares. Bondora también es una plataforma que te permite solicitar préstamos, aunque no te lo aconsejo.

- Rentabilidad media anual esperada del 7% si optas por la opción con poco riesgo, y de hasta el 20% si arriesgas más.

También tienes que saber que te permite:

- Inversión mínima de solo 1 € por préstamo.

- Invertir de forma automática.

Y que además:

- Te regalan 5 € si te registras con una invitación.

- Sus préstamos no tienen garantía de recompra.

Bastante bien ¿no crees? Mi experiencia con ella ha sido buena.

Circulantis

Circulantis es una plataforma creada en España que cuenta con las siguientes características:

- Inversión basada en factoring y en descuento de pagarés, centrada en financiar empresas.

- Rentabilidad media anual esperada del 7%.

- Inversión mínima de solo 50 € por préstamo.

- Te permite invertir de forma automática.

Aunque debes saber que:

- No tiene regalo al registrarte.

- No ofrece garantía de recompra.

Aquí tendrás que barajar qué te interesa más porque empezar a invertir con poco dinero es una buena forma de comenzar en este mundo.

Peerberry

Esta es otra plataforma de crowdlending con la que conseguirás:

- Inversión en préstamos a corto plazo.

- Rentabilidad media anual esperada del 11%.

- Inversión mínima de solo 10 € por préstamo.

- Te permite invertir de forma automática en préstamos con garantía de recompra.

Eso sí, no ofrece regalo al registrarse.

October

Es una plataforma española y autorizada por la CNMV en la que encontrarás:

Inversión en financiación alternativa para pymes y préstamos para empresas.

- Rentabilidad media anual esperada del 7%.

- Inversión mínima de solo 20 € por préstamo.

Y como algunas de las anteriores:

- Te regalan 20 € al darte de alta con alguna invitación.

- Te permite invertir de forma automática en préstamos con garantía de recompra.

Ya ves que la inversión todavía es más baja que con Circulantis, pero al contrario que la otra plataforma, aquí sí te dan un regalo de bienvenida.

Urbanitae

Es una plataforma de crowdfunding inmobiliario de España, con la que puedes invertir en inmuebles y obtendrás:

- Rentabilidad media anual esperada del 15% anual.

- Inversión mínima de 500 € por proyecto.

Si trabajas con ellos:

- Te regalan el 1% de lo que inviertas en tu primer proyecto si vas con una invitación.

- No te permite invertir de forma automática.

- No ofrece garantía de recompra.

Con ella podrás invertir en suelo sin tener que usar grandes cantidades. 😉

Mi plataforma favorita de crowdlending: Mintos

Voy a resumirte las características de esta plataforma, para mí la mejor plataforma de crowdlending.

Al final del artículo, en la caja de autor, verás que te regalo un corto ebook hablándote más en profundidad de las 4 plataformas en las que invierto mi dinero, seguro que te será útil para escoger con qué plataforma quieres empezar.

Ahora te cuento sobre mi plataforma favorita para hacer crowdlending: Mintos.

Esta es una de las plataformas crowdlending más grandes y conocidas de Europa, y eso la hace más interesante.

Hay tantas plataformas de crowdlending que escoger es difícil, y Mintos suele ser una de las primeras opciones de casi cualquiera.

Es fácil invertir en ella, pudiéndolo hacer de forma automática, y la rentabilidad esperada es muy buena.

Por ello, Mintos es una de mis plataformas favoritas, y de hecho es la primera que entró en mi cartera crowdlending.

Aquí tienes una guía completa de Mintos.

Consejos para empezar a invertir

Invertir tu dinero en crowdlending es muy sencillo, aunque hay varios aspectos que deberías tener en cuenta.

Estos son los pasos y aspectos a tener en cuenta para invertir en crowdlending.

1. Recuerda que mayor rentabilidad implica mayor riesgo

Este aspecto es muy importante, ya que en ocasiones las rentabilidades altas nos ciegan.

Envestio ofrece una rentabilidad media del 18%, pero no debes pensar que eso viene exento de riesgos.

Para obtener esa rentabilidad estás asumiendo riesgo y no debes dejarte llevar por la codicia e invertir todo tu dinero aquí solo para obtener mayores intereses.

Siempre que inviertes es fundamental diversificar, y todavía lo es más cuando hablamos de crowdlending.

Personalmente no invierto más del 10% de mi dinero en crowdlending, y como te he dicho ya tengo dinero en 5 plataformas.

Por tanto, te aconsejo empezar con, al menos, dos plataformas. Así disminuyes el riesgo.

2. Empieza por plataformas que te permitan invertir automáticamente

Si estás empezando en el crowdlending lo mejor es complicarte lo mínimo posible.

Hay plataformas que te permiten hacer muchísimas cosas, pero lo mejor es empezar con las que te permiten invertir automáticamente, así lo tendrás más fácil.

Mintos, por ejemplo, te permite invertir automáticamente y también tiene un mercado secundario para negociar con otros inversores particulares.

Mi consejo es que primero inviertas de forma automática y no te compliques.

Con el tiempo, y cuando vayas aprendiendo, ya podrás empezar a hacer cosas más complicadas.

3. Prioriza las plataformas que te ofrezcan garantía de recompra

Siguiendo con el ejemplo de Mintos, esta te ofrece préstamos con garantía de recompra.

Si el originador del préstamo no puede pagar, Mintos se hará cargo de ello y tú recuperarás tu dinero.

Esto es muy importante, sobre todo si vas a invertir de forma automática.

Cuando ya hayas decidido con qué plataformas empezar el resto es muy fácil.

Podrás abrir tu cuenta en cualquier plataforma de forma totalmente digital, sin tener que mandar contratos por correo y solo necesitarás algún documento de identidad y una cuenta bancaria para transferir los fondos.

En cuestión de minutos podrás tener tu cuenta abierta y estar preparado para empezar a invertir.

Otros aspectos a tener en cuenta del crowdlending

1. Fiscalidad del crowdlending

Tienes que pagar impuestos del dinero que ganes invirtiendo en crowdlending, dinero tratado como rendimiento de capital mobiliario.

La mayoría de plataformas crowdlending no son españolas, por lo que no declaran tus ganancias por ti.

Será tu responsabilidad declarar tus ganancias cuando tengas que hacer la declaración de la renta, aunque las plataformas te lo ponen fácil con un informe fiscal.

Además, si tienes más de 50.000 € en el extranjero tendrás que rellenar el modelo 720.

2. ¿Puedo recuperar el dinero invertido cuando quiera?

En la mayoría de los casos, NO podrás recuperar tu dinero cuando quieras.

Si inviertes en un préstamo a 12 meses, por ejemplo, tendrás que dejar pasar ese tiempo.

Por tanto, es importante que no inviertas dinero que vayas a necesitar a muy corto plazo.

Dicho esto, algunas plataformas como Mintos o Envestio, te ofrecen la posibilidad de recuperar tu dinero cuando quieras, aunque a costa de perder algo de rentabilidad.

Cómo invierto el dinero que no pongo en crowdlending

El crowdlending es una opción muy buena para invertir tu dinero, pero no es la única.

Desde que empecé a invertir he tenido un claro objetivo, alcanzar la independencia financiera y vivir sin tener que trabajar.

Para lograrlo solo hay que hacer dos cosas, ahorrar e invertir ese ahorro.

Llevo ya años invirtiendo, y sin duda mi forma de inversión preferida son los fondos de inversión indexados.

No ofrecen la rentabilidad que da el crowdlending, pero el riesgo es más bajo y creo que son ideales para invertir la mayor parte del dinero.

En crowdlending solo invierto el 10% de mi dinero, ya que aunque la rentabilidad es muy alta, creo que el riesgo también es elevado.

Te aconsejo invertir en crowdlending porque me parece una opción muy interesante pero no te aconsejo meter todo tu dinero.

Es fundamental diversificar, no poner todos tus huevos en una misma cesta.

Y tú qué piensas, ¿ves esta opción de inversión interesante? Me encantaría leer tu opinión o resolver tus dudas.

¡Te leo en los comentarios!

31 respuestas

Un punto a favor en la seguridad es la jurisdicción, Maclear por ejemplo está registrada en Suiza para su crowdlending P2P

¡Hola, Nguyen!

Gracias por tu comentario.😊

Es un buen punto a favor.

Suiza suele transmitir confianza cuando hablamos de plataformas financieras.

Mabel – Equipo END

Hola!!

Primero de todo; Marc gràcies per la feinada.

Y para los que estáis interesados en crowdlending con impacto positivo está la plataforma ecrowd!, echad un vistazo que saber que inviertes en proyectos bonitos siempre satisface, aunque las ganancias sean menores.

una abraçada!

A tu per llegir!

Lo de ecrowd es interesante, sí. En ese sentido, también me gusta lo último de InbestMe

https://opinatron.com/inversion-socialmente-responsable/

Un saludo!

Pues recomendar Ecrowd con el hostorial de impagos que tiene… Vaya miga, yo he perdido con ellos del orden de miles de euros, por confiar en su propuesta «etica».

Yo personalmente no he invertido en ecrowd ni lo conozco mucho, lo recomendó Estel. La filosofía de inversión ética y ese enfoque están muy bien, pero es algo nuevo, y más en crowdlending. Ahora que el crowdlending lleva un tiempo por aquí se está viendo claramente que la mayor rentabilidad implica mayor riesgo, sin duda.

Hola! Interesante articulo, muchas gracias por compartir. Soy de Venezuela y tengo también residencia en USA, pero MINTOS no tiene operaciones en ninguno de los dos países.

Hola Hector. Una lástima lo que comentas, me sabe mal pero no conozco plataformas específicas para esos países.

Hola, ¡hasta que encontré un comentario más reciente!

Todo iba bien con Mintos y Envestio, pero los comentarios eran de antes de la pandemia global. Ahora veo que cerrró Envestio (comentario de marzo) y esto último a mi tocayo de Venezuela.

¿Qué información actualizada tienes sobre estas plataformas, en un momento que el mundo tuvo tantos cambios con el Covid-19? O podrías darle una actualización a este artículo del blog… Gracias.

Hola Héctor. Lo de Envestio cambió las cosas, sí. Respecto a Mintos, en principio sigue igual, aunque es cierto que tras lo que pasó con Envestio voy con más cuidado. Sigo pensando que el crowdlending es interesante, aunque como una pequeña parte de mi cartera y siempre diversificando, ya que tiene riesgos.