Quizás pienses que preguntarse qué es el dinero es una tontería. Son las monedas y billetes que todo el mundo conoce, ¿no? ¿Seguro? Sigue leyendo porque lo que te voy a contar puede que te sorprenda.

¿Recuerdas la escena de Matrix donde Neo elige entre la píldora roja y la azul?

Tomar la azul significa seguir creyendo en el sistema sin cuestionarlo. Tomar la roja significa descubrir la verdad, aunque sea incómoda.

El dinero funciona igual. Nos han hecho creer que es algo sólido, que siempre ha existido y que podemos confiar en él… pero la realidad es muy diferente.

Hoy, vamos a tomar juntos la píldora roja.

Queramos o no, el dinero es una gran parte de nuestras vidas. Con él, podemos adquirir cosas o servicios que mejoren nuestra calidad de vida. Por ello, saber qué es el dinero y cómo funciona es fundamental.

Es probable que pienses que esto ya lo sabes. Que es algo conocido por todo el mundo y que lo que debes aprender es a ganar dinero. Y sí, tienes razón, es importante saber cómo ganar dinero.

Pero… ¿y si todo lo que sabes sobre el dinero fuera una ilusión?

En la END créenos que aprender sobre el funcionamiento del dinero y todo el sistema que hay a su alrededor te abrirá los ojos y te ayudará en ese camino de conseguir más riqueza.

Porque entender cómo funciona el dinero en el mundo te permite tomar mejores decisiones, evitar trampas financieras y proteger tu futuro. Si sigues dependiendo del sistema sin cuestionarlo, siempre estarás a merced de bancos y gobiernos.

La mayoría de las personas vive con la píldora azul: trabajan, ahorran, gastan y confían en que su dinero estará seguro en el banco. Pero los que han tomado la píldora roja han descubierto algo muy distinto: el dinero no tiene valor real, los bancos no protegen tus ahorros y el sistema está diseñado para que unos pocos se enriquezcan mientras la mayoría sigue atrapada en la rueda del hámster.

Hoy, tienes dos opciones:

1️⃣ Seguir leyendo este artículo y descubrir cómo funciona realmente el dinero y cómo protegerte del sistema.

2️⃣ Cerrar esta página y seguir creyendo lo que siempre te han dicho.

La decisión es tuya.

¿Listo/a para tomar la píldora roja? Entonces sigue leyendo.

Además de contarte qué es el dinero y su funcionamiento, también te explico cómo funciona el sistema bancario, por qué cada vez tienes menos dinero o poder adquisitivo y algunas soluciones a este problema.

Vamos a verlo.

Qué es el dinero: de dónde procede su valor y cómo ha evolucionado

Qué es el dinero

El dinero es lo que usas todos los días para comprar cosas, pagar cuentas y, en teoría, asegurarte un futuro. Pero, ¿alguna vez te has preguntado qué lo hace realmente valioso?

Si nos ponemos técnicos, el dinero sería todo activo o bien aceptado como medio de pago o como medición del valor por los agentes económicos para sus intercambios. Además de eso, cumple la función de ser unidad de cuenta y depósito de valor.

Quizás dicho así no te ha quedado claro. Pero es normal, porque definir qué es el dinero puede tener una percepción subjetiva y una objetiva. Vamos a ver más conceptos para que puedas crear tu propia definición de dinero.

El viaje del dinero desde el trueque hasta las criptomonedas

A lo largo de la historia, la humanidad ha utilizado distintos sistemas para intercambiar bienes y servicios. Pero ¿siempre hemos confiado en billetes y monedas? No. La evolución del dinero es una fascinante historia de innovación y adaptación.

1. Sistemas primitivos de intercambio

Antes del trueque, algunas sociedades ya utilizaban sistemas de crédito o deuda. Sin embargo, el trueque se convirtió en un método común de intercambio directo de bienes y servicios.

✅ Ventajas del trueque:

- No requería confianza en instituciones o gobiernos.

- Valor tangible: los bienes tenían utilidad real.

❌ Desventajas:

- Doble coincidencia de necesidades: si el herrero no necesitaba trigo, el agricultor no podía hacer el intercambio.

- Difícil de transportar y almacenar: no es lo mismo cargar con una vaca que con unas monedas.

👉 ¿Por qué se abandonó? Se volvió ineficiente a medida que las economías crecieron y se diversificaron.

2. El oro y la plata: el nacimiento del dinero físico

Para solucionar los problemas del trueque, las sociedades empezaron a usar metales preciosos como medio de pago. Las primeras monedas acuñadas aparecieron en Lidia (actual Turquía) alrededor del 600 a. C.

✅ Ventajas:

- Valor intrínseco: el oro no dependía de la confianza en un gobierno.

- Aceptación global: se convirtió en un estándar internacional.

❌ Desventajas:

- Pesado y difícil de transportar en grandes cantidades.

- Limitado en cantidad, lo que podía frenar el crecimiento económico.

👉 ¿Por qué se abandonó? Con el tiempo, los gobiernos comenzaron a emitir billetes respaldados en oro (el famoso patrón oro), pero en 1971, EE. UU. eliminó este sistema, dando paso al dinero fíat (luego profundizo más sobre este tema, no te lo pierdas porque es la clave).

3. El dinero fíat: confianza en los sistemas monetarios

Hoy usamos dinero fíat, que no tiene respaldo en oro ni en ningún otro bien físico. Su valor se basa en la confianza en el gobierno emisor y en el sistema financiero.

✅ Ventajas:

- Fácil de producir y transportar.

- Permite a los bancos centrales implementar políticas monetarias para estabilizar la economía.

❌ Desventajas:

- Depende de la confianza en el sistema.

- Puede perder valor si se gestiona incorrectamente (inflación).

👉 Ejemplos de pérdida de confianza:

- Venezuela (2018-2023): hiperinflación severa que devaluó drásticamente la moneda.

- Argentina (2023-2024): con una inflación superior al 200 % anual, muchos prefieren ahorrar en dólares o criptomonedas.

- Zimbabue (2008): emitió billetes de 100 billones de dólares zimbabuenses que apenas tenían poder adquisitivo.

📍 4. El futuro del dinero: formas digitales

La evolución continúa con el dinero electrónico y las criptomonedas, que plantean nuevos retos y oportunidades para el sistema financiero global.

El valor del dinero

Desde el trueque hasta las criptomonedas, el concepto de dinero ha evolucionado constantemente. Su valor real reside en su capacidad para facilitar el intercambio y almacenar riqueza. Sin embargo, este valor depende en gran medida de la confianza colectiva y los acuerdos sociales.

La pregunta clave sigue siendo: ¿el dinero tiene un valor intrínseco o es simplemente un constructo social basado en la confianza mutua?

Esta reflexión nos invita a considerar cómo nuestras percepciones y acuerdos colectivos dan forma a los sistemas económicos, y cómo estos, a su vez, influyen en nuestras vidas cotidianas y en la estructura de nuestras sociedades.

El GRAN cambio: de patrón oro a patrón fíat

En agosto de 1971, con el fin de los Acuerdos de Bretton Woods (que se establecieron después de la Segunda Guerra Mundial), se pasa del patrón oro al patrón dólar (fiat).

¿Y esto por qué nos interesa? Porque se produjeron cambios importantes en el sistema. Por ejemplo:

- Se pasa de una moneda que es limitada, porque está vinculada a un activo físico (oro), a una que no tiene límites. De ahí que haya inflación y depreciación.

- Se pasa de una moneda respaldada (por el oro) a una que no lo está. Y ahí es cuando entra el gobierno en juego para cobrar sus impuestos a través de la moneda que ellos mismos «imprimen».

- Se pasa de un libre mercado en el que se va ordenando la relación entre el dinero y el activo físico respaldado (oro) a uno totalmente controlado por los bancos centrales. Esto acaba produciendo manipulación.

En definitiva, este cambio de patrón ha acabado siendo el origen de (casi) todos los problemas económicos de hoy en día.

¿Por qué? Sigue leyendo y verás.

Qué es el dinero fíat

Con el cambio de patrón del oro al dólar, las monedas y billetes en circulación son la forma adoptada por las economías como dinero.

👉 Pero, ¿qué es el dinero fíat?

Pues se podría decir que es un invento. El término en sí ya lo deja entrever, ya que viene de la palabra del latín fiat, que significa «hágase«. Magia. Si te preguntabas de dónde sale el dinero, ya lo sabes: de la nada.

Más técnicamente, se conoce también como dinero por decreto y es una forma de dinero fiduciario impuesto por ley por el gobierno que lo administra y le da el estatus de moneda de curso legal. Vuelve a leer la frase y fíjate: «impuesto por el gobierno»…

Esto quiere decir que el dinero fíat es un tipo de dinero que no tiene valor intrínseco, no tiene valor de uso y no está respaldado por ninguna mercancía (como podría ser el oro), sino que al ser el gobierno el que lo declara como de curso legal, está «respaldado por el gobierno«.

❌ Y aquí es cuando se nos fastidia todo. ¿Por qué? Porque siempre manda el gobierno y porque todos tenemos que comerciar o hacer transacciones entre nosotros mismos a través del Estado.

En resumen, el dinero fíat no tiene ningún tipo de valor y no está respaldado por nada. Solo está emitido por curso legal y somos nosotros, que queremos hacer transacciones (intercambiar productos o servicios por dinero), los que realmente le damos valor.

Desde el fin de los Acuerdos de Bretton Woods, se consideran como monedas fíat el dólar estadounidense, el euro, el franco suizo, la libra, el yen, el real brasileño, el peso mexicano, etc.

🖨️ Por cierto, seguro que habrás visto la expresión «imprimir dinero» y te vendrá a la mente una impresora imprimiendo billetes. Realmente lo que se hace es «emitir dinero«, no imprimirlo.

La evolución del dinero hasta la actualidad

Con lo anterior claro, vamos a ver cómo ha sido la evolución del dinero a lo largo de la historia más reciente y las consecuencias de dicha evolución.

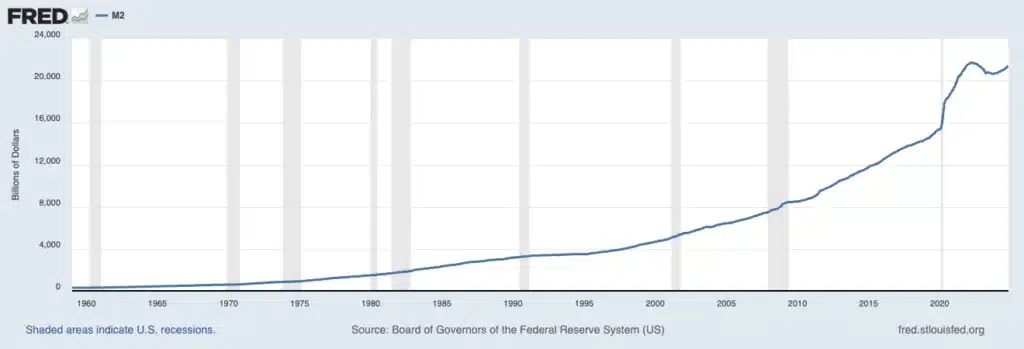

Una de las características del dinero es que siempre crece. Siempre (o casi siempre) hay más dinero hoy del que había ayer.

Para hacerte una idea más visual, lo puedes ver en la siguiente imagen, que es la gráfica de la masa monetaria (que se conoce con la abreviatura M2 y que podría definirse de una forma muy simplificada como «todo el dinero que hay en el mundo«).

Como ves, la evolución ha sido creciente durante prácticamente el 100 % del tiempo. Fíjate en la subida vertical que hubo en el 2020, cuando los gobiernos se pusieron a «imprimir» dinero como locos.

👉 Ahora bien, que cada vez haya más y más dinero no quiere decir que la gente tenga más riqueza. Precisamente, ocurre justo al revés.

Al poder adquisitivo le pasa lo contrario que a la masa monetaria. Este decrece de manera directamente proporcional a como crece la masa monetaria.

📈 Es decir, cada vez hay más dinero en el mundo, pero dicho dinero cada vez vale menos. 📉

🤔 ¿Alguna vez has sentido que, aunque ganas dinero (o incluso más dinero que antes), no llegas a fin de mes?

Ganas más pero no puedes comprar más cosas, apenas llegas a fin de mes y tu capacidad de ahorro es nula.

Si te pasa esto, no te preocupes porque no eres solo tú, no estás solo/a ni loco/a.

Es real.

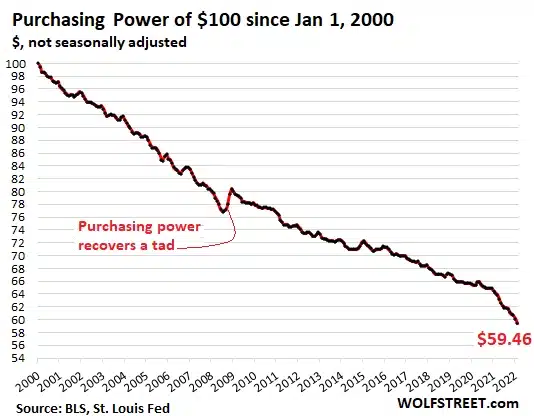

Y la explicación la tienes muy bien reflejada en la siguiente gráfica.

Como ves, el valor de 100 $ en el año 2000 era de 100 $. Sin embargo, en el 2022 era de menos de 60 $.

‼️ Esto no quiere decir que el número que pone en tu cuenta bancaria haya cambiado a 60. No. Sigue poniendo 100, pero su valor se ha reducido.

Curiosamente (o no), a partir del 2020 (cuando los gobiernos «imprimieron» más dinero que nunca), la línea decreciente del poder adquisitivo se acentúa. Es decir, cuanto más dinero (fíat) hay, menor valor tiene.

Y esta tendencia sigue igual a día de hoy y no hay signos de que vaya a cambiar. Por lo tanto, con el mismo dinero te puedes comprar menos cosas. Y el año que viene menos aún. Y al otro menos…

Mira otro ejemplo claro de esta devaluación del dinero:

Es un ticket de compra de Mercadona del año 2004. Como ves, hace 20 años, una compra costaba alrededor de 50 €. Hoy en día, esa misma compra cuesta prácticamente el doble.

Y de forma paralela, ¿has visto que tu sueldo se haya duplicado? ¿A que no?

¿Te das cuenta del problema que tenemos encima? Pues ahí no acaba la cosa.

Cómo funciona el dinero

Saber qué es el dinero es una cosa, pero saber cómo funciona realmente es algo muy distinto y la mayoría de gente no es consciente.

Por eso, voy a explicarlo de una forma sencilla para que cualquier persona lo pueda entender y se le quite la venda de los ojos.

La pirámide del dinero

Para entender el funcionamiento del dinero, lo mejor es usar la analogía de una pirámide, que se utiliza en muchos otros ámbitos.

En el caso del dinero y de forma algo simplificada, la pirámide con sus diferentes componentes quedaría así:

Explicada de arriba a abajo, este es el funcionamiento de la pirámide:

🔴 Cima o primer nivel: «dueños del mundo»

En lo alto de la pirámide hay un grupo de personas o instituciones que podríamos llamar los «dueños del mundo«. Aunque no está confirmado al 100 % quiénes son y hay muchas teorías, más o menos nos podemos hacer una idea (la familia Rothschild, el Club o Grupo Bilderberg…).

Estos dueños del mundo son los que deciden cómo funciona el mundo, valga la redundancia, y según sus intereses dictan órdenes a través de grandes círculos de poder, como son el G20, el G8 o el G7.

Estos grupos de poder son los que trasladan los «deseos» de los dueños del mundo a los diferentes países mediante políticas económicas a nivel mundial.

🟠 Segundo nivel: bancos centrales

Y ahí pasamos al segundo escalón de la pirámide, donde están los bancos centrales, como el Banco Central Europeo, o la Reserva Federal (Fed) en el caso de Estados Unidos. Basados en las conclusiones derivadas de las reuniones de los círculos de poder, emiten dinero a discreción.

Por cierto, por si no lo sabías, la Reserva Federal, aunque su nombre engañe, no es pública, sino privada, y tampoco es «reserva», ya que desde 1971 con el fin de los Acuerdos de Bretton Woods, como he comentado antes, no está respaldada por ningún activo (oro).

🟢 Tercer nivel: bancos privados

Volviendo a la pirámide, en el tercer escalón están los bancos privados. Estos bancos reciben el dinero que emiten los bancos centrales y la Fed en formato de préstamo.

¿Te has dado cuenta de que el dinero no va a los gobiernos o estados, sino a la banca privada? Así es como se genera la deuda.

🔵 Cuarto nivel: gobiernos

En el cuarto escalón están los diferentes gobiernos o estados. Y son estos bancos privados, que han recibido el dinero del escalón anterior, los que prestan el dinero a los gobiernos y estados, para que lo usen en sanidad, educación, defensa, carreteras… ya sabes…

⚫️ Base o quinto nivel: ciudadanos/as

Finalmente, en la base de la pirámide, estamos los ciudadanos y ciudadanas, que somos los que acabamos pagando la deuda que ha generado el gobierno al recibir el dinero prestado. Para ello, nos ejercen presión fiscal y nos aplican los impuestos, ya sean directos o indirectos.

Una vez nos han sacado el dinero, este sigue el proceso opuesto en la pirámide, supuestamente, hasta llegar a la cima.

Como ves, con este proceso se genera un bucle interminable de emisión de dinero, que a su vez endeuda cada vez más a los bancos, a los gobiernos y, sobre todo, a los ciudadanos/as, que somos los que acabamos pagando la fiesta de todos los escalones superiores.

🤔 ¿Qué te parece el funcionamiento del dinero? ¿Conocías este proceso? Seguro que ahora entiendes muchas cosas.

Antes de seguir compartiendo información, quiero recomendarte una formación que seguro que te interesa. Se trata del curso Dinero y Libertad Financiera que imparto yo mismo, Antonio G.

En él, he sintetizado todos mis conocimientos y experiencia en el mundo de la inversión, la libertad financiera y el dinero en general.

Si quieres ir más allá en conceptos como los de este artículo, así como aprender sobre las inversiones más rentables (con las que podrás multiplicar tu patrimonio), no dudes en echarle un vistazo.

Cómo funciona el sistema bancario

Ahora que ya tienes una idea más clara de cómo funciona el dinero y estás empezando a salir de Matrix gracias a la píldora roja, vamos a ver el funcionamiento del sistema bancario en el que vivimos, que tampoco te va a dejar indiferente.

La banca de reserva fraccional

El primer concepto que debes conocer es el de la banca de reserva fraccional, que también se llama banca de reserva fraccionaria.

👉 ¿Qué es? Se trata de un sistema bancario en el que los bancos mantienen solo una fracción de la cantidad de los depósitos de sus clientes como reserva.

¿Esto que quiere decir?

Pues que si tú metes 1000 € en el banco, este está obligado a mantener solo una parte de esa cantidad en el banco (esa cantidad es conocida como el coeficiente de caja). Concretamente, por ley, están obligados a retener un 1 %.

‼️ Metes 1000 € en tu cuenta y el banco solo deja 10 € en sus reservas. Ahora, imagínate eso multiplicado por los millones de clientes que tiene cada banco…

¿Qué hacen con el 99 % restante?

Pues «jugar» con él para sacar beneficios: conceder préstamos o hipotecas con intereses, hacer inversiones, etc. Si te preguntabas cómo ganan dinero los bancos, ya lo sabes.

Y ahora seguro que te estás preguntando cómo es esto posible. Este sistema se sustenta en que:

- los depositantes de dinero no suelen reclamarlo todos al mismo tiempo

- los prestamistas no suelen prestar todos al mismo tiempo

- los deudores no suelen pagar todos al mismo tiempo

🤔 Pero… ¿qué pasaría si uno de esos grupos decidiera actuar al mismo tiempo? Por ejemplo, ¿qué pasaría si todos los clientes del banco X decidieran sacar todo su dinero a la vez? Algo te imaginarás, pero lo veremos un poco más abajo.

Todo esto implica que el sistema bancario comercial esté operando, literalmente, en riesgo de insolvencia. Pero no pasa nada, porque los bancos tienen quien les salve/ayude: el gobierno.

En la mayoría de países existe un sistema de prestamista de última instancia, donde el Estado presta dinero a los bancos a través de los bancos centrales.

En otras palabras: el Estado es quien acaba asumiendo el riesgo. (Es decir, los ciudadanos/as, porque ya sabemos que somos los que acabamos pagándolo todo.)

El coeficiente de caja de los bancos

He mencionado este término brevemente, pero es interesante ver con más detalle qué es el coeficiente de caja de los bancos.

🏦 El coeficiente de caja es la porción o fracción de depósitos de un banco que este debe mantener en sus reservas líquidas (de fácil acceso).

Así pues, se trata de una cantidad de dinero que el banco no puede usar para ninguna operación, como inversiones o préstamos con los que sacar beneficios.

👉 ¿Quién decide las cantidades? Las autoridades de cada país (bien sean las autoridades monetarias o el banco central) son las que establecen el coeficiente de caja mínimo que todas las entidades financieras tienen que cumplir.

Si alguna entidad decide mantener en sus reservas líquidas cantidades superiores a ese mínimo (algo que no suele pasar, sino más bien al contrario), se le denomina reservas extra.

Como has visto antes, la cantidad requerida por ley es del 1 %, en el caso de España y de los demás países controlados por el Banco Central Europeo.

Mantener solo un 1 % es arriesgadísimo. Haz el símil en otro ámbito, como en una empresa o en tus propias finanzas personales. Tener solo un 1 % del dinero disponible es una locura.

Pero en el caso de los bancos no pasa nada, porque ya hemos visto que está Papá Estado para salvarlos. 😉

El corralito

Antes, te he preguntado qué pasaría si todos los clientes del banco X decidieran sacar todo su dinero a la vez. Y la respuesta es que el banco, que realmente tiene solo el 1 % del dinero en sus arcas, colapsaría.

Pero, como hemos dicho, el Estado está ahí para salvar al banco. Y una de las medidas que se podrían poner en marcha es el corralito. Seguro que te suena.

👉 ¿Qué es el corralito? Consiste en poner un límite a la cantidad diaria, semanal o mensual que puedes sacar de tus cuentas bancarias.

Por ejemplo, el gobierno pone el límite de 500 € a la semana. Tú vas al banco a sacar 600 € de tu propio dinero y ¿qué pasa? Que no puedes. No puedes acceder a todo TU dinero.

¿Por qué? Porque el banco no lo tiene. Solo tiene el 1 % y no te puede dar más (recuerda que el otro 99 % de tu dinero lo está usando para sacar sus propios beneficios).

Esta situación puede parecer imposible que suceda, pero el caso es que ya ha ocurrido. Y varias veces.

📍 ¿Cuándo?

- Se implementó por primera vez en Argentina (de donde es originario el término) en diciembre del 2001, cuando el gobierno limitó la retirada de efectivo de los bancos a 250 $ semanales.

- Posteriormente, se ha aplicado en países como Islandia, Grecia o Chipre.

La devaluación del poder adquisitivo

He mencionado antes que el poder adquisitivo se reduce año tras año. Lo has visto en la gráfica claramente: en el año 2000, 100 $ eran 100 $, y hoy en día son menos de 60 $.

👉 ¿Esto por qué ocurre? Si has leído el resto del artículo, ya te imaginarás algunos motivos, pero vamos a ver los principales causantes de que tu dinero valga cada vez menos y de que, además de eso, cada vez tengas menos dinero.

Qué te hace pobre: las 3 íes

De manera resumida, hay tres factores que son los mayores responsables de que, de una forma u otra, acabes perdiendo dinero. Son estos:

1️⃣ Inflación

Es la subida general de los precios de los productos y servicios que hay en el mercado. Esto hace que con el mismo dinero puedas comprar menos cosas.

En otras palabras, disminuye tu poder adquisitivo (lo reflejado en la famosa gráfica y en el ticket de compra de Mercadona). Sin tú hacer nada, pierdes dinero.

2️⃣ Impuestos

Es una clase de tributo obligatorio que se rige por derecho público y que está caracterizado por no requerir una contraprestación por parte de quien lo cobra.

Es decir, tú pagas y, por ley, eso no te da derecho a recibir nada a cambio. Ojo, que esto es importante. No tienes derecho legal a recibir nada por el dinero que te sacan con impuestos.

3️⃣ Intermediarios

Aquí entrarían diferentes tipos de «gastos» relacionados con que alguien intervenga en ciertas operaciones o transacciones.

Por ejemplo, las comisiones de gestión, las de mantenimiento, las de éxito, las de apertura, subrogación y cierre de una hipoteca, etc. En ciertos ámbitos podría llamarse también intereses.

Estos tres factores tienes que tenerlos siempre en cuenta en cualquier inversión (o ahorro) que vayas a hacer (incluso en transacciones del día a día), porque se pueden acabar comiendo la rentabilidad que puedas tener.

Imagina que tienes una rentabilidad del 10 %. Al final de todos los trámites y transacciones (réstale la inflación, los intermediarios y los impuestos), tú no tendrás un 10 % más. Por eso, una inversión que puede parecer muy buena a simple vista es probable que no lo sea tanto cuando haces los cálculos.

Cómo no perder dinero: consejos para aumentar el poder adquisitivo

Si quieres empezar a poner remedio a esta situación y no quedarte de brazos cruzado mientras tu dinero se evapora, mira estas 3 estrategias que te servirán para protegerte y, si las implementas bien, aumentar tu poder adquisitivo:

1️⃣ La educación financiera es tu mejor inversión

Si no entiendes cómo funciona el sistema, serás su víctima. Aprender sobre dinero, inversiones y cómo proteger tu patrimonio te dará una ventaja enorme.

Cuanto más sepas, mejor tomarás decisiones y menos dependerás de un sistema diseñado para que pierdas.

Como recurso, echa un vistazo a estos artículos:

- Lista de los mejores libros de finanzas y dinero

- Recomendaciones de los mejores libros sobre criptomonedas, Bitcoin y blockchain

2️⃣ No dejes tu dinero parado, haz que trabaje para ti

Si vas a ahorrar en el banco, hazlo en una cuenta que te pague intereses. Muchas cuentas tradicionales no te dan nada (o incluso te cobran comisiones), mientras que hay cuentas remuneradas o depósitos que te generan ingresos solo por tener tu dinero ahí.

Así, en lugar de perder valor con el tiempo, al menos compensas parte de la inflación.

3️⃣ Invierte en activos que protejan tu dinero

El efectivo pierde valor cada día, pero hay activos que lo mantienen o incluso lo multiplican. Invertir en oro, bienes raíces, Bitcoin u otras criptomonedas puede ser una forma de resguardar tu riqueza porque su valor no depende de la impresión descontrolada de dinero.

No se trata de «guardar», sino de mover tu dinero inteligentemente hacia cosas que resisten la inflación.

👉 Tienes mucha más info sobre inversiones en estos artículos:

- Dónde invertir dinero

- Mejores activos para invertir

- Inversiones rentables a corto plazo

- Cómo invertir en criptomonedas

- Cómo ganar dinero con criptomonedas

- Cómo guardar criptomonedas de forma segura

- Finanzas descentralizadas (DeFi)

Con esto, podrás empezar a dejar de perder dinero a diario, a aumentarlo o multiplicarlo (con lo que tendrás un mayor poder adquisitivo) e, incluso, a llegar a conseguir la libertad financiera que tanta gente ansía tener.

¿Te apetece repasar todo el contenido en formato vídeo? Pues aquí te lo cuento todo con algunos ejemplos más visuales que puede que te ayuden a entender mejor los conceptos. 👇

Recuerda que tienes mi curso Dinero y Libertad Financiera donde aprenderás y profundizarás en estos conceptos y otros que son absolutamente necesarios para vivir una vida más libre.

Y hasta aquí llega mi artículo de hoy enfocado en qué es el dinero, cómo funciona, por qué estás perdiendo dinero y cómo puedes evitar perder parte de él y llegar a aumentarlo.

Espero que «la píldora roja» te haya servido para descubrir la verdad y para animarte a que tomes acción al respecto.

Lo único que me queda decirte es que actúes cuanto antes. No dejes pasar el tiempo porque, como has visto, solo significa que pierdes más y más dinero.

Ahora cuéntame: ¿qué opinas sobre el sistema financiero? ¿Crees que el dinero realmente tiene valor o es solo una ilusión? ¿Conocías todos estos conceptos? ¿Cuál te ha sorprendido más? ¿Y cuál te ha abierto los ojos o ha hecho que te enfades?

Dime en los comentarios, te leeré y responderé encantado.

2 respuestas

Requiero formarme en finanzas, inversiones y libertad financiera, ya que no se como se hace un negocio ni como se gestiona.

¡Hola Abraham!

Muchas gracias por dejarnos tu comentario con tus inquietudes, ¡podemos ayudarte con lo que necesitas!

Como ves, Antonio G es un apasionado del mundo del dinero, y no para de investigar en torno a sus ciclos, opciones y alternativas.

Es por ello que ha creado recientemente una formación relacionada con todo esto, Dinero y Libertad Financiera, para ayudar a las personas que quieren saber cómo funciona el dinero en el mundo a entender de una forma sencilla y en profundidad todo lo relacionado con ello.

Te animo a que le eches un vistazo: esta formación es muy completa, y seguro que puede ayudarte en tu objetivo 🙂

Y si tienes alguna duda, solo tienes que contactarnos en el correo sonrie@escuelanomadadigital.com para que podamos resolver tus dudas 😉

¡Te esperamos!

Un abrazo,

Vicky – Equipo de la END