Seguro que has oído hablar mucho sobre el poder adquisitivo en los últimos años. Los medios lo usan a diestro y siniestro y los gobiernos también.

👉 Pero, ¿sabes realmente qué es y la importancia que tiene para tu economía? ¿Conoces su evolución y los factores que lo influyen? Y más importante aún, ¿sabes por qué estás perdiendo tu poder adquisitivo?

En este artículo, voy a contarte:

- Qué es el poder adquisitivo

- Cómo ha evolucionado (spoiler alert: mal)

- Los motivos por los que cada vez tu dinero vale menos

- Por qué tienes menos dinero

Por supuesto, te daré algunas soluciones que a mí he han funcionado para resolver estos problemas.

Pero antes de entrar de lleno en el tema del poder adquisitivo, te recomiendo echar un vistazo al artículo sobre qué es el dinero y cómo funciona, donde comparto una información que quizás no conozcas y que te vendrá muy bien para entender mejor lo que te voy a contar ahora.

‼️ Antes de empezar, quiero recordarte que lo que voy a compartir tiene carácter meramente informativo y no constituye una recomendación de inversión.

Recuerda que rentabilidades pasadas no garantizan rentabilidades futuras. Siempre debes hacer tus propias investigaciones antes de invertir.

Ahora sí, ¡vamos al lío!

Qué es el poder adquisitivo

Empezamos por lo básico. El poder adquisitivo, que también se puede llamar poder de compra, es la cantidad de bienes o servicios que puedes comprar con una cuantía de dinero determinada.

👉 Así pues, cuanto menor sea el número de bienes y servicios que puedas comprar con una cantidad de dinero específica, menor será tu poder adquisitivo (y el de la moneda en general -euro, dólar…-). Y lo mismo a la inversa.

Lógicamente, dependerá de los precios en el mercado de dichos bienes y servicios.

Por eso, el poder adquisitivo está directamente vinculado con el índice de precios al consumidor (IPC), que es una métrica en la que se valoran los precios de un determinado conjunto de bienes y servicios (la conocida «cesta de la compra»).

📍 Hay que aclarar que el poder adquisitivo no está relacionado con la cantidad de dinero que tengas, sino con el valor que tiene. Es decir, con 10 € vas a poder comprar exactamente lo mismo ya tengas en el banco 1 millón de euros o 1000 euros.

Sin embargo, es cierto que se suele usar la expresión de «poder adquisitivo» en relación al dinero que tiene una persona, ya que se ve afectado por los mismos factores, pero no hay que confundir el concepto en sí.

Evolución del poder adquisitivo

Ahora que ya sabes qué es el poder de compra o adquisitivo, vamos a ver cuál ha sido su evolución a lo largo de la historia reciente. Aunque seguro que algo ya te imaginas…

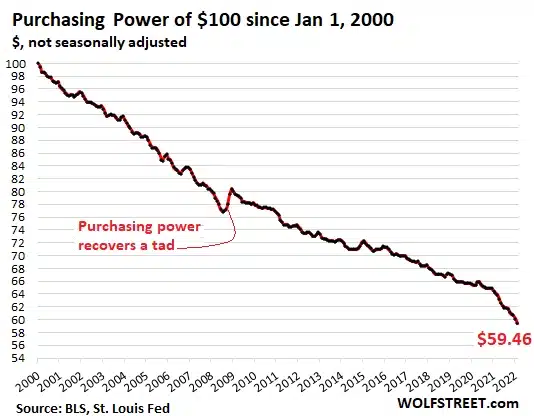

El poder de compra ha ido reduciéndose año tras año. Lo puedes ver claramente en la siguiente gráfica, que compara el valor de 100 $ desde el año 2000 hasta el año 2022.

Como ves, en el 2000, 100 $ tenían el valor de 100 $. Este valor se ha ido perdiendo hasta llegar a menos de 60 $ en el 2022. Y ha seguido así en los últimos años.

¿Y esto por qué ocurre? Pues uno de los motivos principales (que explico más detalladamente en el artículo recomendado al principio sobre qué es el dinero) es porque el dinero siempre crece.

La masa monetaria de hoy (o M2, es decir, todo el dinero del mundo) es mayor que la de ayer y menor que la de mañana, salvo en muy pocas ocasiones.

📍 Los gobiernos no paran de «imprimir» (emitir) dinero y este se va devaluando cada vez más, porque no está respaldado por nada (como podría ser el oro, por ejemplo), sino que es el gobierno el que le da valor por decreto.

Evolución del poder adquisitivo en España

Vamos a ver un caso más concreto, que pilla de cerca a la mayoría de los lectores y lectoras de nuestro blog: el poder adquisitivo en España.

Si vives en el país desde hace unos años, te habrás dado cuenta de que, en general, todo está más caro. No tiene nada que ver lo que podrías comprar con 10 € hace 5 años a lo que puedes comprar hoy.

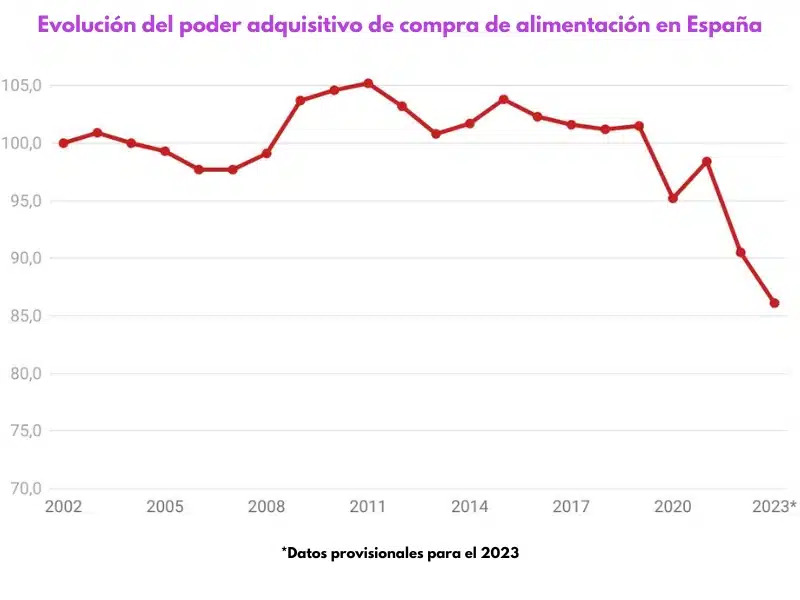

La siguiente gráfica, que se centra únicamente en el precio de los alimentos (he comentado antes que uno de los motivos que afecta al poder de compra es el precio de los bienes y servicios), es un claro ejemplo de lo que está pasando.

Fíjate en la subida casi vertical de los últimos años. En 1-2 años sube lo mismo que en los 20 años anteriores.

¿Y qué pasa con el poder adquisitivo de los españoles y españolas? Exacto: desciende.

Para seguir con el ejemplo de los alimentos, aquí tienes la gráfica con la evolución del poder de compra en este sector durante los últimos años.

Y para acabar con los ejemplos, voy a dejarte una imagen que todavía es más clara.

Se trata de un ticket de compra de Mercadona del año 2004 que compartió un usuario en redes sociales.

Fíjate en los precios de los productos y en la suma total. ¿Crees que hoy podrías comprar lo mismo con 52 €?

Los precios de prácticamente todo se han disparado. Pero tu salario no ha subido de la misma manera, ¿verdad?

Incluso aunque hayas ido ganando más dinero, es muy probable que no llegues a fin de mes o que, si lo haces, no te sobre nada.

Con todo esto, tenemos una conclusión clara: nuestro dinero cada vez vale menos.

Y no nos olvidemos de que, además, cada vez nos «quitan» más dinero.

👉 Así que, si no hacemos algo nosotras y nosotros mismos para poner freno a esta situación, nos encontraremos con que cada vez nuestro dinero vale menos y cada vez tenemos menos.

Pero no te preocupes, porque te voy a hablar de algunas formas con las que puedes frenar un poco esta situación e intentar revertirla. Pero antes, vamos a ver con más detalle cuáles son los motivos principales de estas pérdidas monetarias.

Antes de seguir compartiendo información sobre el poder adquisitivo, quiero recomendarte una formación que, si te está gustando este artículo, seguro que te interesa. Se trata de mi curso Dinero y Libertad Financiera.

En él, he sintetizado todos mis conocimientos y experiencia en el mundo de la inversión, la libertad financiera y el dinero en general.

Si quieres ir más allá en conceptos como los que te explico en este artículo, así como aprender sobre el dinero y su funcionamiento, cómo batir la inflación y conocer las inversiones más rentables (con las que podrás multiplicar tu patrimonio), no dudes en echarle un vistazo.

Pérdida del poder adquisitivo: qué te hace pobre

Si has leído con atención el resto del artículo, te imaginarás alguno de los motivos, pero vamos a ver cuáles son los principales causantes de que tu dinero valga cada vez menos y de que cada vez tengas menos dinero.

Me he centrado en tres factores que afectan el poder adquisitivo del dinero que creo que son los mayores responsables. ¡Vamos a verlos!

La inflación

El primero de estos factores es la inflación y es, seguramente, el que primero te haya venido a la mente al ir leyendo los apartados anteriores, porque se ha hablado mucho de ella en los últimos años.

¿Qué es la inflación?

👉 En resumen, la inflación es la subida general de los precios de los productos y servicios que hay en el mercado.

Es decir, con el mismo dinero puedes comprar menos cosas. Por lo tanto, como hemos visto antes, disminuye tu poder adquisitivo. Básicamente, sin tú hacer nada, estás perdiendo dinero.

¿Cuánta inflación hay?

Pues es difícil saber la inflación real por algo que te contaré más abajo.

Por el momento, vamos a ver los números oficiales y las gráficas, que es una forma más directa de plasmar los conceptos.

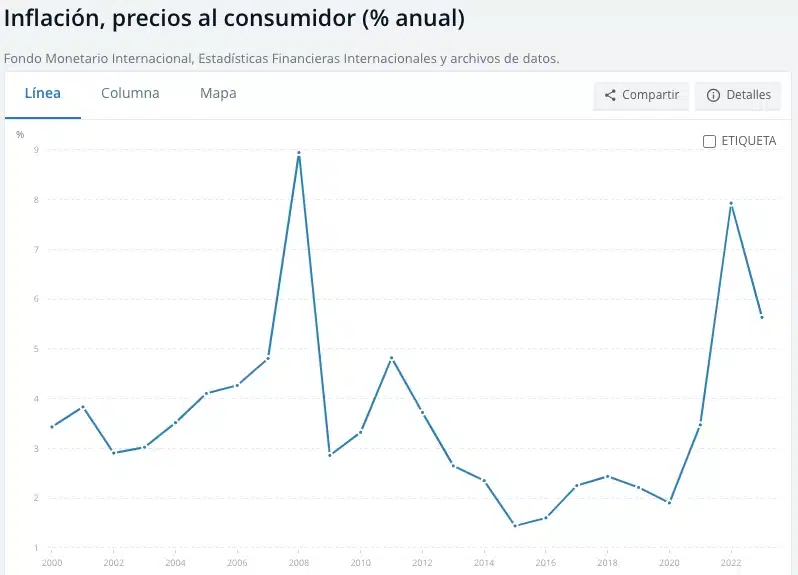

Empezamos por la evolución de la inflación que ha habido en el mundo desde el año 2000.

Como ves, es una métrica que fluctúa y que se ve influenciada por los eventos geopolíticos, sociales y, por supuesto, económicos que ocurren en el planeta.

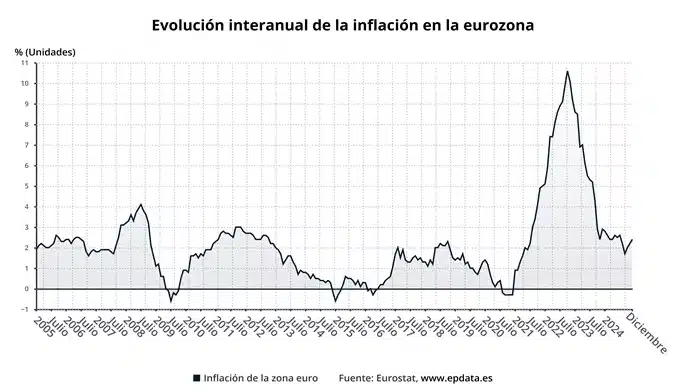

Pero el mundo es muy amplio, así que vamos a darte otra perspectiva más concreta, centrándonos en la evolución de la inflación en la eurozona desde el 2005.

Puedes ver que a finales del 2021 la inflación empezó a dispararse y llegó a superar el 10 % a mediados-finales del 2022. Una barbaridad.

Aunque actualmente ha disminuido y está oscilando en números más «normales», entre el 2 y el 3 %, eso no quiere decir que tu dinero esté dejando de perder valor o que a ti te estén costando menos las cosas.

👉 Es más, ¿has notado que hacer la compra semanal te cuesta menos o más? ¿Te sale más barato o más caro salir a comer fuera, comprarte ropa o, incluso, llevar el coche al mecánico o ir al dentista?

Lo más seguro es que la mayoría de cosas sigan siendo más caras que antes. Y eso tiene que ver con el siguiente concepto.

Inflación oficial vs inflación real

La inflación oficial, por llamarla de alguna manera, es la que nos dicen que hay los bancos y los gobiernos (que ya se las apañan para hacer que los números les favorezcan cuando les interesa).

📍 Por otro lado, está la inflación real, que se conoce como inflación percibida. Esta es el nivel de inflación que perciben los consumidores, que es siempre superior al que muestran los índices oficiales.

Entonces, ¿qué inflación es real? ¿Me creo los números que dan las instituciones? Eso depende de ti. Lo que te puedo aconsejar es que mires tus gastos en los últimos años, hagas cuentas y juzgues por ti mismo/a.

Los impuestos

El siguiente «culpable» de que pierdas dinero son los impuestos. Aunque ya conozcas este término de sobra, sigue leyendo porque quizás hay algún detalle que desconocías.

¿Qué son los impuestos?

👉 Los impuestos son una clase de tributo obligatorio que se rige por derecho público y que está caracterizado por no requerir una contraprestación por parte de quien lo cobra.

Vuelve a leer la última parte, que es importante: «no requerir una contraprestación por parte de quien lo cobra». Es decir, tú pagas y, por ley, eso no te da derecho a recibir nada a cambio.

📌 Nos han hecho creer que los impuestos son un intercambio bidireccional en el que los ciudadanos y ciudadanas pagamos para recibir a cambio servicios como sanidad, seguridad, defensa, educación… Pero, en realidad, esto no es así al 100 %.

Es decir, te quitan tu dinero y encima no te puedes quejar de que estés recibiendo mala atención sanitaria, mala educación, etc. porque, por ley, no están obligados a darte nada.

¿Cuántos impuestos se pagan en España?

Demasiados, eso está claro.

En el caso de España, actualmente hay más de 70 impuestos, entre los directos y los indirectos. Y la mayoría de ellos son desconocidos para la gran parte de la población.

Sí, te sonará el IRPF, el IVA, el Impuesto de Sociedades, el IBI, el impuesto de la basura o el del coche (IVTM).

Pero hay decenas de impuestos que no son tan conocidos: Impuesto Especial sobre Determinados Medios de Transporte, Impuestos medioambientales, Impuesto sobre Determinados Servicios Digitales, Impuesto sobre las Transacciones Financieras… no hace falta a.

Aunque si quieres enfadarte todavía más, te recomiendo ver el siguiente vídeo donde están todos los impuestos explicados uno a uno.

La conclusión es que, sea con el impuesto que sea, nos van quitando poco a poco parte de nuestro capital y patrimonio, por si no fuera suficiente con la devaluación que sufre con la inflación.

Ojo, que esto no quiere decir que esté en contra de pagar impuestos. Hay que pagar, sí. Al final, el sistema necesita sostenerse de alguna manera.

Pero, ¿son necesarios tantos impuestos? ¿El dinero recaudado se gestiona eficazmente y se dedica a lo que es realmente importante?

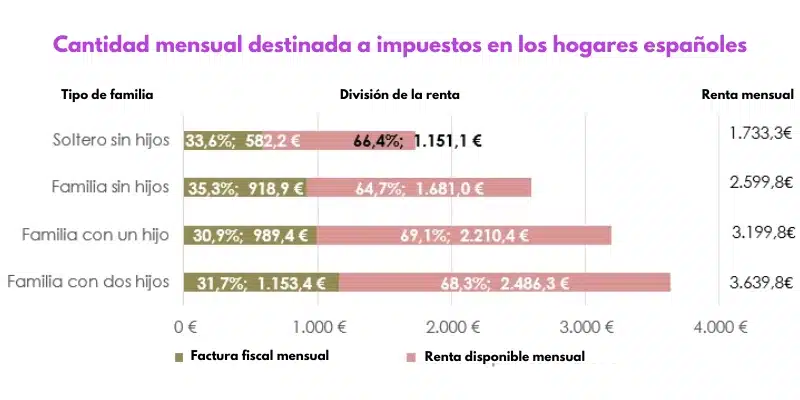

¿Cuánto pagas tú de impuestos?

Y con tantos impuestos, ¿cuánto acabas pagando?

Sacar una cifra exacta es complicado porque depende mucho de diferentes factores: si eres empleado/a, empresario/a o autónomo/a, si tienes casa en propiedad o no, si tienes coche o no, la provincia en la que vivas, etc.

Sin embargo, se pueden sacar unos números que te sirvan de guía. A continuación, te dejo una tabla hecha a partir del último Informe sobre la Factura fiscal de los hogares españoles. Aquí puedes ver una media aproximada.

Como he mencionado, hay muchos factores que influyen en si pagas más o menos impuestos. Pero te puedes hacer una idea de que, como mínimo, un 30 % de tu dinero se va cada mes solo en impuestos.

Los intermediarios

Por último, están los intermediarios, que también se quedan con parte de tu dinero poco a poco (o mucho, dependiendo del caso).

¿Quiénes son los intermediarios financieros?

👉 Los intermediarios podrían definirse como los diferentes tipos de «gastos» relacionados con que alguien (entidad o persona) intervenga en ciertas operaciones o transacciones.

Vamos a verlo con ejemplos para que lo tengas más claro:

- comisiones de gestión (como la gestión activa de productos financieros)

- comisiones de mantenimiento

- comisiones de las hipotecas: éxito, apertura, subrogación (cuando la cambias de banco) o cierre

- gas (en el caso de las DeFi)

📍 Estas comisiones o intermediarios, en algunos ámbitos, podrían llamarse también intereses.

Ahora que ya has visto estos tres factores que influyen directamente en la disminución de tu poder adquisitivo y en que tengas menos dinero, serás consciente de que debes tenerlos siempre en cuenta en cualquier transacción que hagas.

No importa si se trata de una simple compra, de un plan de ahorros o de una inversión. Estas tres íes (inflación, impuestos e intermediarios) se pueden acabar comiendo tu rentabilidad y hacer que una inversión o transacción que parecía buena a simple vista no lo sea tanto.

Por ejemplo, imagina que ves una posibilidad de inversión con una rentabilidad estimada del 10 %. No estaría mal. Sin embargo, a ese 10 % tienes que restarle la inflación, los intermediarios y los impuestos. Al final, ya no será un 10 %, sino bastante menos.

Así es como una inversión que puede parecer muy buena es probable que no lo sea tanto cuando haces los cálculos y ves la rentabilidad real, lo que realmente llega a tu bolsillo.

Cómo aumentar el poder adquisitivo

O, mejor dicho, cómo perder menos parte de tu dinero. A continuación, te hablo de varias acciones que puedes tomar para evitar que tu dinero disminuya.

Además, también hay algunas con las que podrás conseguir que tu dinero aumente y se llegue a multiplicar.

De manera resumida, estas son las acciones que puedes tomar:

1️⃣ Informarte

A estas alturas, te habrás dado cuenta de que tener la información y el conocimiento es fundamental. Por ello, lo primero que te recomiendo antes de pasar a la acción es informarte y formarte.

Puedes hacerlo con estos recursos:

- Mi curso Dinero y Libertad Financiera,

- Leyendo alguno de los mejores libros de finanzas y dinero

- O alguno de los mejores libros sobre criptomonedas

Por supuesto, tienes recursos gratuitos, como cientos de vídeos en YouTube, artículos en blogs, formaciones gratuitas… La cuestión es que te pongas a ello.

2️⃣ Ahorrar

Antes de hacer que tu dinero a trabaje para ti, debes tener dinero y unos ahorros mínimos que te permitan sobrellevar cualquier imprevisto que pueda surgir.

La cantidad va a depender mucho de tu estilo de vida y de tu situación. Generalmente, se suele recomendar un mínimo de 6 meses. Es decir, que puedas vivir sin problemas durante 6 meses si de repente te quedas con 0 ingresos.

Ojo, ahorra de manera inteligente y no tengas el dinero en el banco sin más. Por lo menos, tenlo en una cuenta remunerada que te pague intereses para que no se devalúe tanto por la inflación.

3️⃣ Invertir

Cuando consigas tener un colchón de ahorros con el que estés cómodo/a, puedes pasar a las inversiones, tanto conservadoras como no tan conservadoras.

Para ver ejemplos más concretos, puedes leer estos artículos con mucha info al respecto:

4️⃣ Usar la blockchain y las criptos

Para ir un paso más allá y salirte del sistema, la opción más interesante y rentable es todo lo que ofrece el mundo de la blockchain y las criptomonedas. Por ejemplo, las finanzas descentralizadas (o DeFi).

Para empezar en este mundo, puedes leer estos artículos:

- Qué son las finanzas descentralizadas (DeFi)

- Cómo invertir en criptomonedas

- Cómo ganar dinero con criptomonedas

- Cómo guardar criptomonedas de forma segura

Estas acciones te ayudarán a perder menos dinero y a poder llegar a aumentarlo o multiplicarlo.

Y recuerda que tienes el curso Dinero y Libertad Financiera donde puedes aprender muchísimo más sobre todo lo relacionado con el dinero, las inversiones y las DeFi.

Ahora sí, esto es todo lo que quería contarte sobre qué es el poder adquisitivo, su evolución, por qué pierdes dinero a diario y qué puedes hacer para evitarlo.

Espero que hayas aprendido conceptos que no conocías y te hayas inspirado para tomar acción y empezar a controlar mejor tu dinero.

Eso sí, recuerda que lo que te he contado es meramente informativo y no constituye una recomendación de inversión. Rentabilidades pasadas no garantizan rentabilidades futuras. Así que, infórmate bien e investiga antes de invertir tu dinero.

Cuéntame, ¿conocías todos estos conceptos? ¿Qué crees que te está afectando más a ti entre la inflación, los impuestos y los intermediarios? ¿Qué estrategias usas tú para poner freno a la pérdida de tu dinero?

¡Te leo en los comentarios!